Optimisation de la rémunération du dirigeant de société, gestion de patrimoine www.via-ap.com

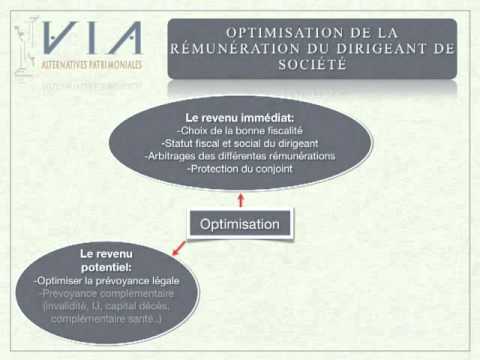

Plusieurs objectifs, constituant le squelette de la conception de rémunération globale, peuvent être recherchés. Schématiquement, ces objectifs sont au nombre de trois : • L’obtention d’un revenu immédiatement disponible conséquent, net de tous prélèvements. L’efficacité immédiate constitue le rapport entre le revenu immédiat et le coût supporté par l’entreprise. Cet objectif se bâti en priorité par l’arbitrage le plus favorable entre versement de rémunération, dont la nature est amenée à varier selon le statut social du dirigeant, et la distribution de dividendes. Cette étude tiendra compte des différentes cotisations sociales et prélèvements sociaux. Les frottements sociaux et fiscaux varient de 30 à 65 %, entre le coût supporté par l’entreprise et le retour sur investissement pour le dirigeant. Un tel enjeu financier interdit d’éluder la réflexion. Cependant, la mesure du retour sur investissement ne se réduit pas au revenu immédiat. Nous devons y ajouter le revenu indirect. Il valorise les avantages dont l’intéressé profite, sans qu’ils ne se traduisent par la perception d’un revenu immédiat (prévoyance, retraite, épargne de court, moyen et long terme, avantages en nature, actionnariat salarié). • S’assurer un revenu potentiel compensant matériellement et décemment la survenance d’un aléa malencontreux. C’est ici l’étude de la prévoyance du dirigeant qui est envisagée et principalement l’assurance du risque lourd : l’incapacité de travail, l’invalidité, le décès …